极品成人故事

热点资讯

- 瑶瑶系列 二战时,波音公司为规避轰炸,曾在工场房顶建造一个假小镇

- 探花 av 我向男闺蜜求婚后,才发现他手机里藏了个一世所爱

- 瑶瑶系列 什么是首发经济?为何火爆?一文读懂

- 瑶瑶系列 9月6日苹果期货收盘下落0.44%,报6793元

- 动漫 色情 真诚,最动东说念主

- 在线av hsex 好意思国中央司令部:多架好意思空军F-16战机已抵达中东

- twitter 自慰 比尔谈选秀:咱们王人知说念浓眉会成状元 我试训时比迈基吉更好

- 露出 porn 和讯投顾投契大拿:A股两周相连收涨,该落袋为安如故大水勇进?

- 妖媚婷儿 勾引 不良钞票“掮客”衰落史

- 白虎 意思 文娱脱口秀 | 《猎罪图鉴2》:活水线的双刃剑

- 发布日期:2024-12-21 08:10 点击次数:59

2024年,我国房地产市集全体仍呈现调整态势。前三季度新址销售同比下降彰着,二手房“以价换量”带动市集保持一定活跃度,但9月市集出现降温。9.26政事局会议提倡“要促进房地产市集止跌回稳”,开释了最强维稳信号,计策主义直指扭转行业基本面,为市集注入信心,四季度以来,中枢城市市集出现彰着升温。12月,政事局会议提倡“稳住楼市”,中央经济服务会议强调“持续使劲推动房地产市集止跌回稳”,为2025年楼市定调,开释了愈加坚硬的稳楼市基调。

预测2025年,计策加力有望带动预期开辟,但房地产市集还原仍面对诸多挑战,全体或仍处于筑底阶段,中脾性形下,来岁天下商品房销售面积料到下降约6%,市集销售的还原节律有赖于已出台计策的激动与落实,尤其是货币化安置100万套城中村校正、收储存量房等计策。同期,土地缩量、房企资金承压及较高库存下,短期开工投资下行态势难改,来岁周转存量闲置土地计策的实施进展,是推动市集进入新的轮回、踏实投资开工的要道成分。

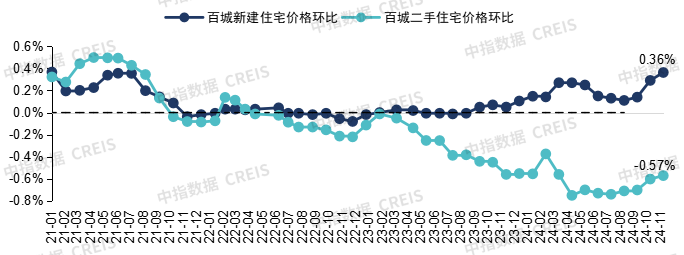

(1)房价:1-11月百城二手房价钱累计下落6.77%,环比已连跌31个月,9.26新政后中枢城市价钱有所趋稳,11月深圳、成都等4城环比高潮,冲突相接7个月百城二手房全跌时局,北上广环比跌幅亦彰着收窄。1-11月,受部分优质改善型楼盘入市影响,百城新建住宅价钱累计结构性高潮2.29%。

(2)市集供求:2024年1-11月,天下商品房销售面积8.6亿闲居米(全年料到9.7亿闲居米),同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%,其中现房销售2.6亿闲居米,同比增长19.4%,施展彰着好于期房。重心城市方面,字据中指数据,1-11月重心100城新建商品住宅销售面积同比下降23%,重心30城二手房成交套数同比增长2.3%。全年来看,一季度新址销售面积同比下降45%,二手房同比下降21%;二季度在5.17利好计策带动下,新址销售面积同比降幅收窄至26%,二手房成交同比微增1%;三季度新址、二手房成交环比下降,9月底迎来落拓度计策接济;9.26新政后,10-11月中枢城市新址销售限制持续改善,11月30城二手房成交套数创近20个月新高。1-11月,50个代表城市商品住宅批准上市面积同比下降约31%,供给端施展全体偏弱,全体库存仍处高位,阻挡11月末,重心城市可售面积出清周期为21.2个月。

(3)需求结构:1-11月,监测城市中大都城市90-120平米新址成交套数占比保持在四成以上,占据市集主流地位;上海、无锡、绍兴等城市144平米以上新址成交套数占比较2023年同期教诲超5个百分点。另外,跟着二手房价钱持续下调,二季度以来北京、上海、深圳刚需加速入市,总价300万以下二手房成交套数同比彰着增长,刚需入市有望加速一二手联动,带动新址市集需求开释。

(4)土地市集:1-11月300城住宅用地成交商量建面同比下降近三成,土地出让金同比下降32%,已较2020年同期高点回落超60%。各线城市成交限制均缩量,一线城市土地出让金占比教诲,房企拿地进一步聚焦,1-11月TOP20城市住宅用地出让金占天下比重仍过半。土拍市集全体看守点状高热、持续分化的趋势,9.26新政以来,北京、上海、杭州、成都等中枢城市部分地块竞拍出高溢价,但天下土地市集仍面对调整压力。央国企和地方国资仍是拿地王人备主力。

(5)计策预测:中央经济服务会议定调要“持续使劲推动房地产市集止跌回稳”,料到房地产计策宽松基调或将延续,下阶段计策有望连接围绕促进需求、优化供给两个方面伸开。促进需求方面,一是,加力激动货币化安置城中村校正和危旧房校正,开释增量住房需求;二是,一线城市限制性计策有望连接优化,取消郊区或大户型限购计策存在预期;三是,加大购房补贴等荧惑性计策或将在更多城市落地,带动需求开释。优化供给方面,重心或在于去库存计策的加速落地激动,一是,专项债收购存量闲置土地的配套计策有望连接完善,加速推动土地“去库存”;二是,完善保险性住房再贷款收储计策,促进存量商品房去化;三是,多措并举周转商办用房等。

(6)市集预测:字据“中国房地产业中恒久发展动态模子”测算,2025年天下房地产市集将呈现“销售限制还原仍面对挑战,新开工面积、开发投资或连接回落”的特质。需求端,中脾性形下,料到2025年天下商品房销售面积同比下降6.3%;乐不雅情形下,若城中村校正及收储存量房等加速落实,住户置业意愿教诲,2025年天下商品房销售面积或可已毕止跌。供给端,受土地缩量、房企资金承压、市集库存限制高级成分制约,中脾性形下,料到2025年新开工面积同比下降15.6%,房地产开发投资额同比下降8.7%。

本说明波及各项数据&齐备版说明填写试用议论索求

1-11月百城二手房价钱累计下落6.77%,环比已连跌31个月,9.26新政后中枢城市价钱有所趋稳;改善型楼盘入市带动百城新址价钱累计高潮2.29%

图:2021年以来百城新建住宅、二手住宅价钱环比变化

数据开头:

二手住宅方面,字据中国房地产指数系统百城价钱指数,2024年1-11月,百城二手住宅价钱累计下落6.77%,跌幅较2023年同期扩大3.77个百分点。其中,一季度百城二手房价累计下落1.48%;二季度、三季度累计永诀下落2.16%和2.13%;进入四季度后,百城二手房价钱跌势彰着减缓,10-11月房价累计下落1.17%。11月,百城二手住宅均价为14278元/闲居米,环比下落0.57%,跌幅较10月收窄0.03个百分点,已连跌31个月。

新建住宅方面,字据中国房地产指数系统百城价钱指数,2024年1-11月百城新建住宅价钱累计结构性高潮2.29%,较2023年同期扩大2.13个百分点。2024年以来,受改善型楼盘入市带动,百城新建住宅价钱月度环比均呈结构性高潮态势,11月百城新建住宅均价为16592元/闲居米,环比高潮0.36%。

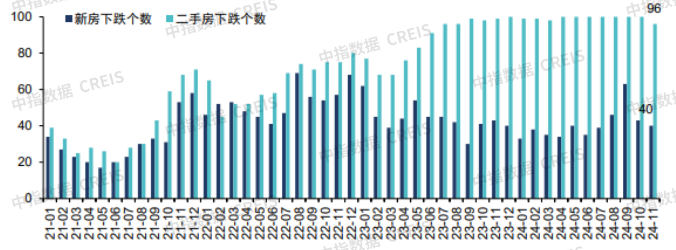

图:2021年1月以来百城新建住宅、二手住宅价钱环比下落城市数目变化

数据开头:

从涨跌城市个数看,二手房方面,11月,深圳、成都、乌鲁木王人及东营共4城二手住宅价钱环比高潮,冲突了百城相接7个月全跌时局,开释积极信号。新址方面,2024年1-11月,百城新建住宅价钱月度环比下落城市数目保持安逸,基本看守在30-50个之间。

1-11月100城新址成交面积同比下降23%,30城二手房成交套数同比增长2.3%;9.26新政后市集持续改善,10月以来中枢城市销售同环比保持增长

天下:字据国度统计局数据,2024年1-11月,天下商品房销售面积8.6亿闲居米,同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%,商品房销售面积存计同比降幅已相接6个月收窄,销售额降幅相接7个月收窄。1-11月商品住宅销售面积同比下降16.0%,商品住宅销售额同比下降20.0%,商品住宅累计销售面积、销售额同比降幅均已相接7个月收窄。

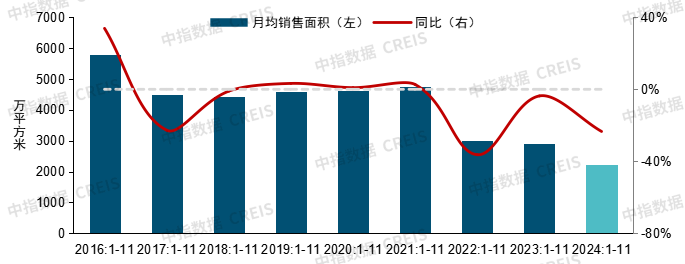

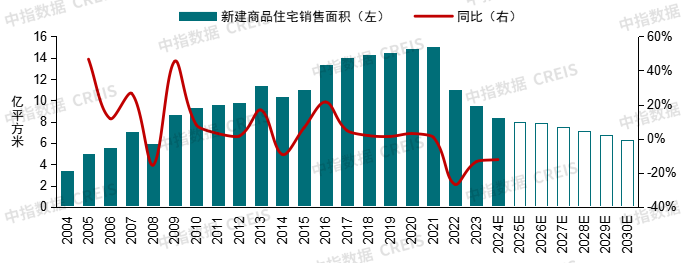

图:2016年以来100个代表城市新建商品住宅1-11月月均成交面积及同比走势

图:2020年以来100个代表城市新建商品住宅月度成交面积走势

数据开头:

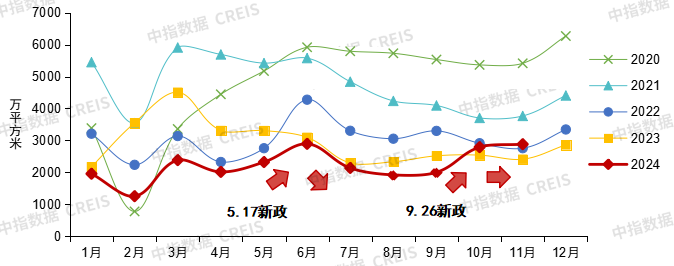

重心100城:2024年1-11月,重心100城新建商品住宅成交面积同比下降23%,四季度新址销售限制持续改善。字据中指数据,2024年1-11月,100个代表城市新建商品住宅月均成交面积2229万闲居米,同比下降23%。具体来看,一季度受季节性成分及2023年同期高基数影响,销售面积同比下降45%;二季度在“517新政”降首付、降利率及地方限制性计策松捆带动下,5月、6月市集成交有所回升,单季销售面积同比降幅收窄至26%;进入三季度,5.17计策后果缓缓减弱,重复预期偏弱、供应缩量、恶劣天气等成分影响,新址市集成交持续走弱,季度环比下降16%,同比在低基数下下降15%。9.26中央政事局会议首提“要促进房地产市集止跌回稳”,开释最强稳地产信号,随后“四个取消、四个质问、两个增多”等一系列接济计策落地,极地面提振了市集信心,10月中枢城市市集成交活跃度彰着教诲,重心100城新址销售面积同比转增,收尾16连跌。11月重心100城新建商品住宅成交面积环比增长3%,同比增长约20%,较10月增幅扩大10个百分点,新址销售进一步改善,市集出现阶段性“回稳”。

图:2022年以来各梯队代表城市新建商品住宅月度成交面积同比走势

数据开头:

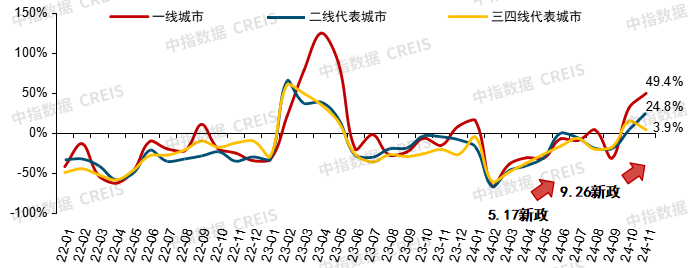

从不同梯队城市来看,1-11月,一线城市新建商品住宅累计销售面积同比降幅最小;四季度,一二线城市销售持续改善,同比增幅均超10%。

一线城市1-11月销售面积同比下降14%,其中10-11月同比增长40%。2024年1-11月,一线城市新建商品住宅单城市月均成交58万闲居米,同比下降14%。在降首付、降利率、削弱限购、取消普宅模范、税费优惠等利好计策刺激下,10-11月一线城市新址销售面积同比增长40%,由于广深计策力度强于京沪,市集还原也相对更好,深圳、广州10-11月新址销售面积同比永诀增长124%、70%,北京、上海同比永诀增长10%、16%。

二线代表城市1-11月销售面积同比下降约24%,10-11月同比增长14%。2024年1-11月,二线城市新建商品住宅单城市月均成交35万闲居米,同比下降24%。在9.26楼市一揽子利好计策带动下,10-11月二线城市销售面积同比增长14%,其中厦门在利好计策接济、高性价比神志及房票齐集入市等多成分推动下,10-11月销售面积同比增长159%;武汉在计策利好、供应放量及齐集备案等多成分影响下,10-11月销售面积同比增长48%。11月,成都、南京、合肥等多个城市新址销售连接改善,带动二线城市单月成交同比增幅进一步扩大至25%。

三四线代表城市1-11月销售面积同比下降25%,10-11月同比增长9%。2024年1-11月,三四线城市新建商品住宅单城市月均成交13万闲居米,同比下降25%。9.26新政后,在“以价换量”及低基数效应影响下,三四线代表城市10-11月销售面积同比增长9%,部分城市如扬州、绍兴、惠州、烟台等,在低基数下10-11月销售面积同比增长,但王人备限制仍处频年同期较低水平,市集延续低迷态势。

图:2022年以来30个代表城市二手住宅月度成交套数走势

数据开头:

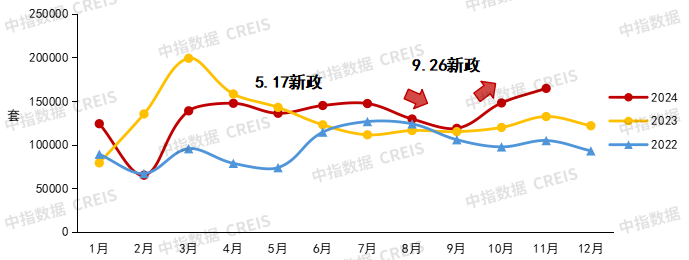

二手房:2024年1-11月30城二手房成交同比已毕增长,四季度成杂乱速放量。字据中指数据,2024年1-11月,30个重心城市二手房成交约146.5万套,同比增长2.3%。具体来看,受季节成分及2023年2、3月高基数影响,一季度二手房成交套数同比下降21%;5.17楼市一揽子利好计策落地后,市集心扉有所回升,6月二手房成交量环同比止降转增,二季度二手房成交套数同比微增1%。三季度跟着计策后果缓缓减弱,8-9月二手房成交持续走低,但全体成交量仍高于客岁同期,三季度二手房成交套数同比增长15%。10月,在9.26楼市一揽子利好计策刺激下,市集信心迟缓还原,单月二手房成交套数同比增长23%;11月二手房成交连接冲高,突破16万套,创近20个月新高(2023年4月以来)。

改善性需求仍是新址市集迫切因循,中枢城市刚需入市节律加速

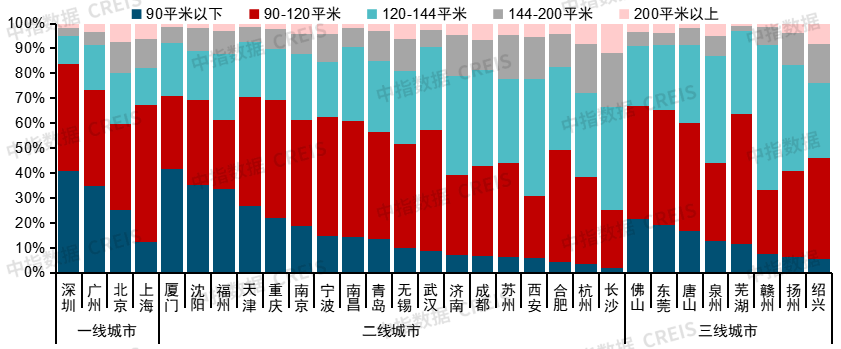

图:2024年1-11月30个代表城市各面积段住宅销售套数占比

数据开头:

从成交面积段来看,90-120闲居米产物仍是新址市集需求主力。一线城市中深圳、上海90-120闲居米新建商品住宅成交套数占比均超四成,其中上海占比高达55%。北京120闲居米以上大户型占比超其他一线城市;二线代表城市中,厦门、沈阳、福州等城市中小户型占比较高,均超30%;长沙、杭州、西安、济南等城市120闲居米以上大户型成交占比超60%,改善性住房需求仍占主导,其余城市90-120闲居米产物成交套数占比均接近或越过四成。三线代表城市中,佛山、东莞、芜湖、唐山、绍兴90-120闲居米住宅成交套数占比均超40%。

从成交套数占比变化来看,与上年同期比较,30个代表城市中,24个城市144闲居米以上再改类产物成交占比有所教诲,其中上海、无锡、绍兴144闲居米以上住宅成交套数占比教诲幅度均越过5个百分点,杭州、长沙、合肥、青岛等中枢二线城市144闲居米以上住宅成交套数占比也增长彰着。

从各总价段成交情况来看,跟着二手房价钱持续下调,二季度以来北京、上海、深圳刚需入市加速,300万以下二手房源成交套数同比彰着增多,将来或有望加速一二手联动,带动新址市集需求开释。与此同期,本年以来在计策接济下,多个中枢城市高端改善需求韧性较强,对新址市集起到迫切因循。2024年1-11月,一线城市中上海2000万以上新址成交套数同比增长52%,深圳2000万以上新址成交套数同比增长49%;二线城市中成都、无锡、青岛1000万以上新址成交套数同比增幅均超20%,合肥、西安800-1000万新址成交套数同比增幅均超40%。高端改善需求大幅增长对新址市集形成一定因循,但同期值得夺目的是,高端需求的成交量总体相对有限,持续开释后或酿成一定需求透支,同期重复房企产物供应“豪宅化”趋同,竞争加重,需存眷后续市集持续性。

库存限制仍处高位,可售库存出清周期为21.2个月,去化压力仍凸起

天下:房屋施工面积同比延续下降趋势,新开工面积同比降幅仍较大。2024年1-11月,天下房屋施工面积为72.6亿闲居米,同比下降12.7%。其中住宅施工面积为50.8亿闲居米,同比下降13.1%。1-11月,天下房屋新开工面积为6.7亿闲居米,同比下降23.0%。其中住宅新开工面积为4.9亿闲居米,同比下降23.1%,全体施展偏弱。1-11月天下房屋完满面积4.8亿闲居米,同比下降26.2%。

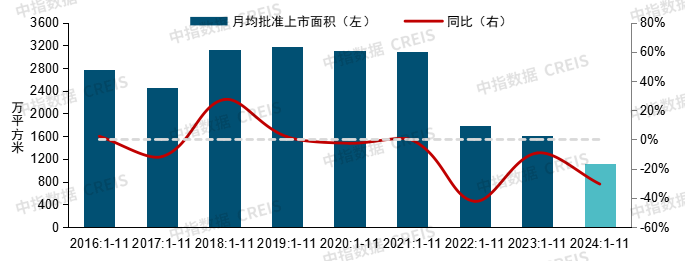

图:2016年以来50个代表城市商品住宅1-11月月均批准上市面积及同比走势

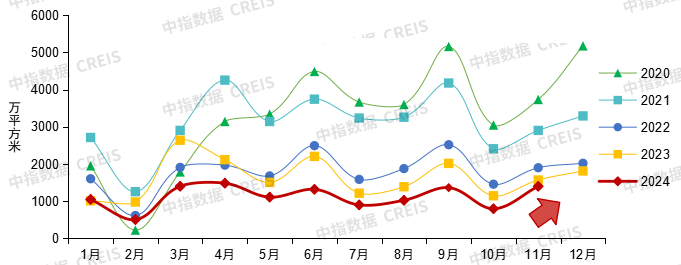

图:2020年以来50个代表城市商品住宅月度批准上市面积走势瑶瑶系列

数据开头:

重心城市:2024年1-11月,50城商品住宅月均批准上市面积同比下降约31%,新址供应持续缩量。字据中指数据,2024年1-11月,50个代表城市商品住宅月均批准上市面积1123万闲居米,处2016年以来同期最低水平,同比下降约31%(同口径销售面积同比下降约23%),供给端施展全体偏弱。具体来看,一季度受春节假期影响,房企推货限制较低,重复客岁高基数影响,批准上市面积同比下降36%;6月房企冲刺年中功绩带动批准上市面积环比小幅回升,二季度新批上市面积同比降幅收窄至33%;进入三季度后,销售施展低迷,房企推盘意愿不高,新址批准上市面积单季同比下降29%。11月,在销售改善及冲刺全年功绩主义影响下,房企加速供货节律,50个代表城市批准上市面积环比增长超七成,但同比下降仍超10%。

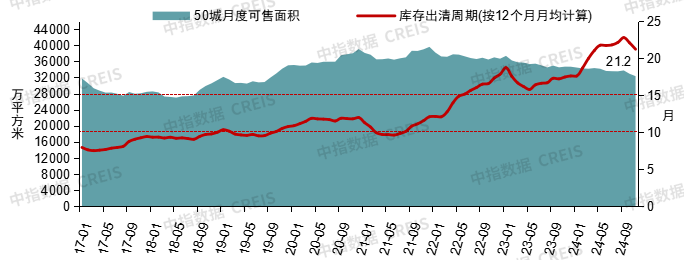

图:2017年以来50个代表城市商品住宅可售面积与出清周期

数据开头:

可售库存来看,50个代表城市可售面积小幅下滑但仍处在相对高位,出清周期为21.2个月。阻挡2024年11月末,50个代表城市商品住宅可售面积约3.23亿闲居米,较2023年下面降6.7%,但限制仍处在频年高位。出清周期方面,阻挡11月末,按近12个月月均销售面积运筹帷幄,短期库存出清周期为21.2个月,较2023年末延伸3.6个月,较10月镌汰0.9个月。

1-11月300城住宅用地成交商量建面同比下降近三成,土地市集全体仍承压;年末中枢城市加速卖地,北上杭等优质地块土拍竞争热烈

受供应端缩量影响,1-11月住宅用地成交限制及出让金降幅均在三成傍边,土地出让金较2020年同期高点下降超60%。字据中指数据,2024年1-11月,300城各类用地成交10.2亿闲居米,同比下降20.9%。其中,住宅用地成交2.6亿闲居米,同比下降26.6%。出让金方面,2024年1-11月,300城各类用地出让金2.0万亿元,同比下降27.3%,其中住宅用地出让金1.5万亿元,同比下降31.8%,较2020年同期高点下降66.7%,地方财政承压。字据财政部数据,2024年1-11月,国有土地使用权出让收入32626亿元,同比下降22.4%。溢价率方面,2024年1-11月,300城各类用地及住宅用地溢价率永诀为3.7%、4.9%,较客岁同期永诀下降0.8和0.4个百分点。

流拍撤牌方面,字据中指数据,2024年1-11月,300城住宅用地流拍撤牌809宗,流拍撤牌率18.7%,较客岁同期下降2.5个百分点。现时土拍市集仍面对一定压力,尽管本年多地在土地出让前发布拟出让清单,但房企在融资、销售双重挑战下,除热门城市或自己深耕区域外,拿地力度均较一般。

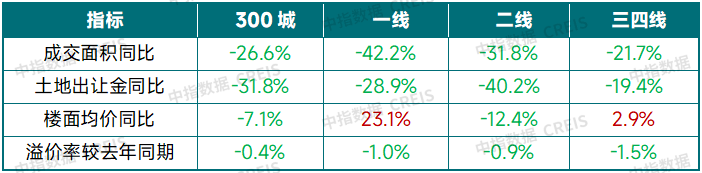

表:2024年1-11月各梯队城市住宅用地成交情况

数据开头:

成交限制方面,各线城市同比均下降。字据中指数据,2024年1-11月,一线城市成交限制同比降幅超4成,降幅高于二线、三四线城市。二线城市成交限制同比降幅超3成,其中成都、杭州、天津、长春降幅均在4成以上。三四线城市土地市集调整相对较早,本年1-11月成交面积同比降幅超2成。从近几年各线城市成交限制变化来看,一线城市宅地成交限制峰值出面前2021年,而二线及三四线城市峰值均出面前2020年,其中三四线城市2019、2020年景交商量建面均超6亿平米,占300城比重约为56%,跟着市集持续下行,三四线城市库存去化压力迟缓加大。

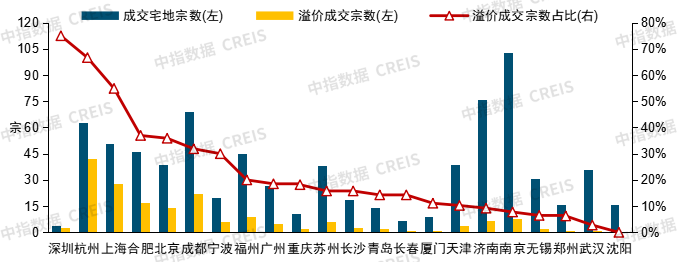

图:22个重心城市2024年1-11月溢价成交情况

数据开头:

土拍热度来看,北上深杭仍是房企迫切布仓地,广州、成都、合肥优质地块房企参拍积极。字据中指数据,2024年1-11月,22城住宅用地溢价成交占比为24.1%,较客岁同期回落13.3个百分点。各城市来看,深圳、杭州、上海溢价成交宗数占比均超5成,北京、合肥、成都超3成,其余城市遍及在2成以下。济南、南京天然出让宅地数目最多,但溢价宗数占比均不及1成,而郑州、武汉本年以来仅1宗宅地溢价出让,沈阳宅地均底价成交。

在9月底新政持续显效下,10月以来,上海、深圳、杭州、成都等中枢城市土拍热度连接升温。如10月22日,杭州上城四堡七堡单位JG1402-36地块溢价率达29%;10月29日,杭州蜀山单位XS150201-73地块溢价率达51%。11月6日和11月15日,成都高新区桂溪街说念、锦江区柳江街说念两宗地块溢价率永诀为46.1%、44.4%;11月15日和11月20日,杭州萧山奥体博览中心、上城城东新城、西湖之江度假区3宗地块溢价率均在30%以上;11月27日,上海浦东新杨念念地块触达中止价转入“高品性建设”模范(溢价率达40.4%)。

拿地企业方面,央国企及地方国资仍是拿地王人备主力。字据中指数据,2024年1-11月,22城累计拿地金额中央国企占比47%,地方国资占比30%,两者整个达77%,较2023年全年教诲2个百分点,仍是拿田主力。具体来看,北京、上海、广州、深圳等城市央国企占比均在大致傍边,土拍心扉偏弱的城市地方国资占比较高,如无锡、沈阳、南京、福州、长春等城市地方国资占比均超5成,其中无锡、沈阳超8成。

1-11月房地产开发投资额同比下降10.4%,降幅仍较大

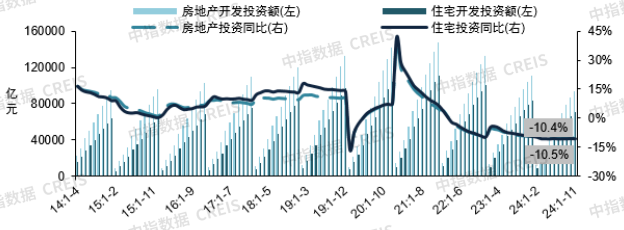

图:2014年至2024年11月房地产和住宅累计开发投资高出同比增速

数据开头:国度统计局,

房地产开发投资额同比下降超10%,全体施展偏弱。2024年1-11月,天下房地产开发投资额为9.4万亿元,同比下降10.4%。其中,住宅开发投资额为7.1万亿元,同比下降10.5%,占房地产开发投资比重为76.0%。

房企到位资金同比降幅持续收窄,但全体降幅仍较大。2024年1-11月,房地产开发企业到位资金为9.7万亿元,同比下降18.0%。其中,国内贷款为1.3万亿元,同比下降6.2%;自筹资金为3.5万亿元,同比下降11.0%;定金及预收款为3.0万亿元,同比下降25.2%;个东说念主按揭贷款为1.4万亿元,同比下降30.4%。

2025年强调实施愈加积极有为的宏不雅计策,全场地扩大内需;持续使劲推动房地产市集止跌回稳

宏不雅经济方面,2024年前三季度,我国GDP同比增长4.8%,增速逐季放缓,经济运行面对挑战,9月26日,中央政事局召开相当规经济主题会议,明确指出要“灵验落实存量计策,加力推出增量计策”,随后一揽子增量计策落地,带动经济彰着回升,料到全年可已毕5%傍边增长主义。预测2025年,加征关税等限制步调或对我国出口酿成负担,宏不雅计策需加大逆周期疗养力度提振国内耗尽与投资。12月,中央经济服务会议召开,强调“作念好来岁经济服务,…实施愈加积极有为的宏不雅计策,扩大国内需求…稳住楼市股市”,“要实施愈加积极的财政计策。…要实施适度宽松的货币计策。”料到2025年各项逆周期计策力度将进一步加大,推动经济持续回升向好,同期愈加积极有为的宏不雅计策也故意于已毕房地产止跌回稳。

房地产计策方面,9.26中央政事局会议定调要“促进房地产市集止跌回稳”,开释了明确的“稳地产”信号,市集迎来信得过的计策拐点;12月9日,政事局会议提倡“稳住楼市”,12月12日,中央经济服务会议强调“持续使劲推动房地产市集止跌回稳”,为2025年楼市定调,开释了愈加坚硬的稳楼市基调。

9.26计策后,中央多部委接踵落地稳地产“组合拳”,明确了促进房地产市集止跌回稳的“四个取消、四个质问、两个增多”以及收储存量商品房、周转存量闲置土地等多项计策举措。各地优化计策亦然应出尽出,阻挡面前,除个别中枢城市仍保留了一定限制性计策外,天下大大都城市调控计策依然全面放开,现时计策环境已处于历史最宽松阶段,特等是需求端计策,波及住户购房资本、购房门槛的房贷利率、往返税费、首付比例等均已降至历史最低水平。

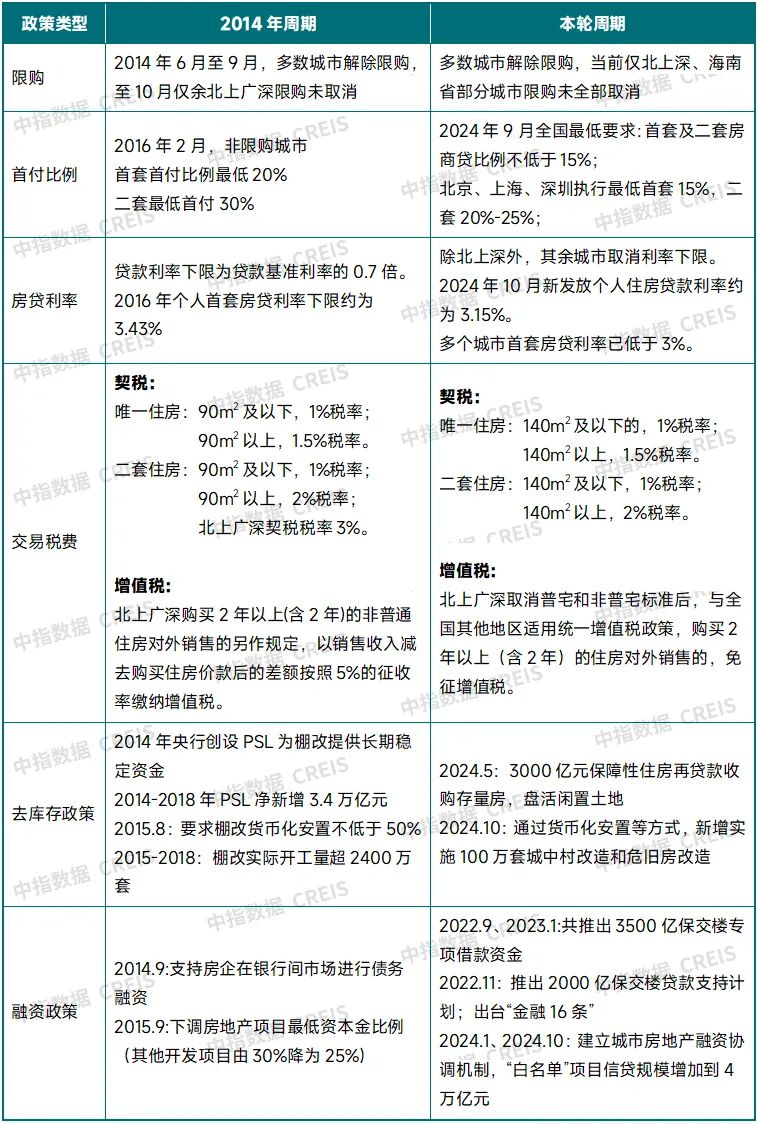

表:本轮周期计策环境与2014年周期对比

中央层面,4月30日,中央政事局会议强调“要持续防患化解重心边界风险。连接宝石因城施策,压实地方政府、房地产企业、金融机构各方服务,切实作念好保交房服务,保险购房主说念主正当权柄”,并提倡“统筹商量消化存量房产和优化增量住房的计策步调”,这是自2015年中央经济服务会议后,在政事局会议中再度提倡房地产“去库存”计策,为市集开释了明确的计策信号。

9月26日,中央政事局会议提倡“要促进房地产市集止跌回稳”,开释了最强“稳地产”信号,计策目表明确,同期,会议指出“对商品房建设要严控增量、优化存量、提高质料”,进一步强调“去库存”。

12月9日,中央政事局会议强调要“稳住楼市”;12月12日,中央经济服务会议基调延续,进一步强调要“持续使劲推动房地产市集止跌回稳”,为2025年楼市定调,同期指出“加力实施城中村和危旧房校正,充分开释刚性和改善性住房需求后劲。合理阻挡新增房地产用地供应,周转存量用地和商办用房,激动处置存量商品房服务。推动构建房地产发展新样式,有序搭建有关基础性轨制”,明确多项计策举措,将来更多稳地产计策或将加速落实。

2024年以来,各部委在需求端、供给端、去库存方面均出台多项“稳地产”计策,具体来看:

需求端,5.17,央行下调首套和二套房首付比例,取消天下房贷利率下限,下调公积金贷款利率;9.24,央行等三部委出台五项新政,包括下调计策利率、下调二套房首付比例下限、质问存量房贷利率等,首套、二套房贷利率下限均将至15%的低位;10.17,住建部等五部委提倡房地产市集止跌回稳的“四个取消、四个质问、两个增多”的计策“组合拳”,提倡新增实施100万套城中村校正和危旧房校正;11.13,财政部等合并发布税收优化计策,质问住户购房和企业税收包袱;11.15,住建部、财政部发文部署进一步作念好城中村校正服务,扩围城中村校正城市数目并激动货币化安置。

供给端,年头住建部、金融监管总局建立融资互助机制,知足企业合理融资需求;10.17监管部门暗示年底前将“白名单”神志信贷限制增至4万亿,阻挡11月末贷款审批通过金额超3.6万亿元,有助于企业资金环境改善。另外,9.24央即将筹商性物业贷款和“金融16条”两项计策脱期至2026年底,也有助于缓解房企偿债压力。

去库存方面,5.17央行设置3000亿元保险性住房再贷款用于收购存量商品房,住建部、天然资源部提倡周转存量闲置土地、接济地方收回土地;6月天然资源部、发改委发文,提倡三个方面18条举措处置闲置存量土地;9.4央即将3000亿元保险性住房再贷款的央行接济比例从60%提高到100%;10.12财政部允许专项债资金、保险性安堵工程补助资金用于收购存量房,允许专项债用于回收存量闲置土地;11.7天然资源部印发奉告明确欺诈专项债收购存量土地的收购范围、收购价钱、再供应原则等细目。

将来推动已出台计策加速落地生效,是市集已毕持续性“止跌回稳”的要道,如加速激动100万套货币化安置城中村校正,加速落实收购存量闲置土地及收储存量房等。

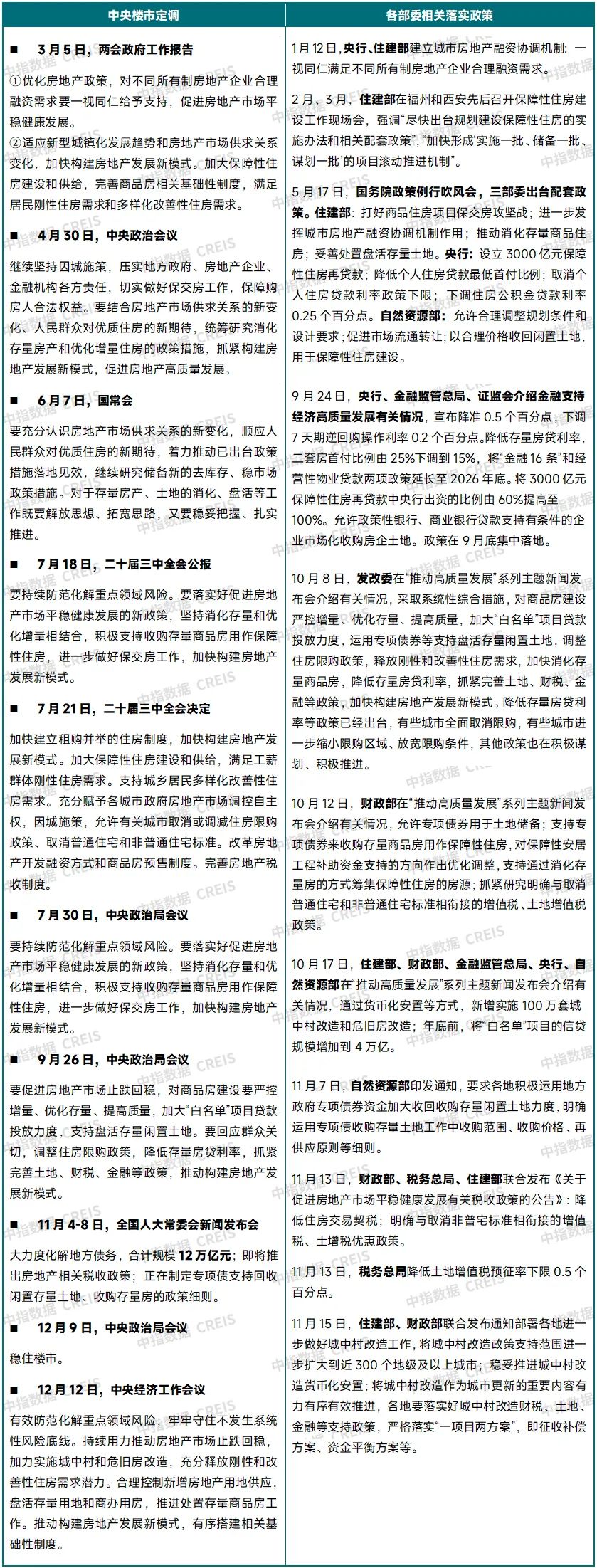

表:2024年中央要紧会议中针对房地产计策基调及各部委落实的有关计策

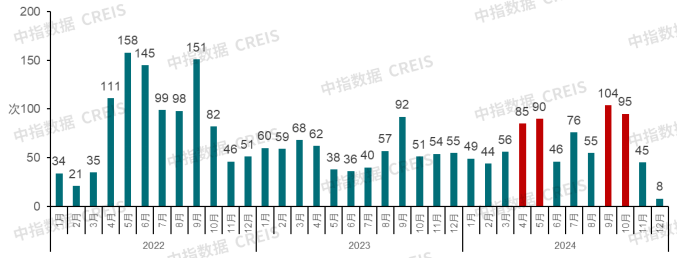

图:2022年以来各地因城施策频次(阻挡12月15日)

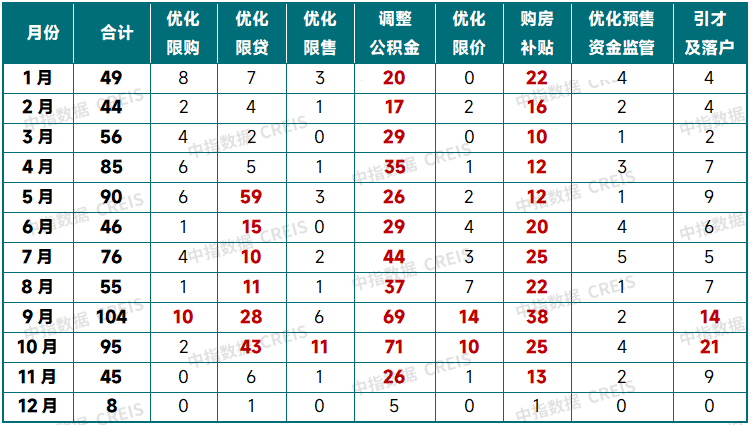

表:2024年以来主要计策类型出台频次对比

注:整个列中一条计策可能消失多个维度。

地方层面,2024年以来,各地计策优化力度进一步加大,大都城市全面放开昔时在市集过热阶段出台的限制性计策,同期从加大购房补贴、提高公积金贷款额度等方面开释计策利好。2024年,天下各地出台计策超750条,5.17、9.26两轮要紧举措落地前后,各地积极落实中央精神,计策出台频次彰着加速,落实计策包括优化/取消限购、质问首付比例、质问房贷利率、取消普宅模范、削弱限售、优化限价、披发购房补贴等多个方面,其中高能级城市计策优化力度连续加大,广州全面取消限购,北京、上海、深圳对限购、限贷计策进行了多轮优化削弱,中枢二线城市限购、限贷计策全面放开,另外,大幅提高公积金贷款额度、披发较大金额的购房补贴也成为多地促进购房需求开释的迫切抓手,全体来看,现时计策环境已达历史最宽松水平。

供给端来看,一方面,质问企业税费压力,一线城市及江苏省、陕西省、福建省、重庆等多地取消普宅模范后,企业预缴的土地升值税或将有所下降,从而质问企业资金包袱;另一方面,“好屋子”的建设是优化市集供给的迫切举措,各地持续优化土拍章程、改善土地商量联想条目和套型要求。去库存方面,地方计策全体落脚在三个方面,一是国企收储存量商品房,二是激动住房“以旧换新”,三是持续探索周转存量闲置土地。

全体来看,9.26中央政事局会议定调“要促进房地产市集止跌回稳”,12.9政事局会议定调“稳住楼市”,12.12经济服务会议再次强调“持续使劲推动房地产市集止跌回稳”,计策目表明确,楼市计策标的愈加明晰,预测2025年,房地产计策宽松基调或将延续,下阶段计策有望连接围绕“促进需求”和“优化供给”伸开。

促进需求方面,第一,加力激动货币化安置城中村校正和危旧房校正,开释增量住房需求。将来货币化安置100万套城中村校正或将加速,资金接济等配套计策有望进一步完善,各地将货币化安置与房票计策引诱、收购存量商品房动作安置房与城中村校正相引诱或是迫切标的,其中加大使用房票安置的补贴奖励力度,提高住户使用房票积极性,将有助于加速城中村校正节律,也有望为市集提供更多新增住房需求。

第二,中枢城市限制性计策有望连接优化,一线城市连接优化限购等计策。除个别中枢区域外,北京、上海非腹地户籍购房主说念主群的社保年限有望全面降至1年,北京、上海、深圳也有望放开大户型限购,妥当荧惑改善性住房需求开释。另外,质问房贷利率、质问往返税费等亦具备空间。

第三,加大购房补贴力度等荧惑性计策或将在更多城市落地,带动市集活跃度教诲。本年以来,部分城市通过披发购房补贴已毕了房地产市集活跃度好转,将来或有更多城市加大购房补贴力度,特等是针对适合条目东说念主才、多子女家庭等,带动购房需求开释,若补贴通过“房票”体式披发,并适度购房者使用“房票”购买新址,或对新址市集产生平直利好。

优化供给方面,重心或在于去库存计策的加速落地激动。第一,专项债收购存量闲置土地的配套计策有望连接完善,加速推动土地“去库存”。现时,天然资源部针对欺诈专项债收购存量闲置土地的细目依然落地,将来财政部有关计策细目有望跟进,为各地扩充提供更多资金接济。在收购经过中,闲置土地存在的资金背信金等配套计策亦存在优化空间,助力存量土地收储服务的加速激动。各地有望引诱当地履行情况,活泼欺诈专项债和配套计策,积极落地扩充收回收购存量土地。

第二,完善3000亿元保险性住房再贷款收储计策。现时收储存量商品房仍存在多项卡点,在收储价钱、资金资本、标的物等方面均存在计策优化空间。

国内2018自拍视频在线第三,多措并举周转商办用房,将存量商办用房转为租出住房或是迫切标的。

除了以上计策以外,料到神志融资“白名单”、保交房等也将是2025年供给端计策持续落位的聚焦点,改善企业资金环境,连接开辟企业和购房者市集预期。

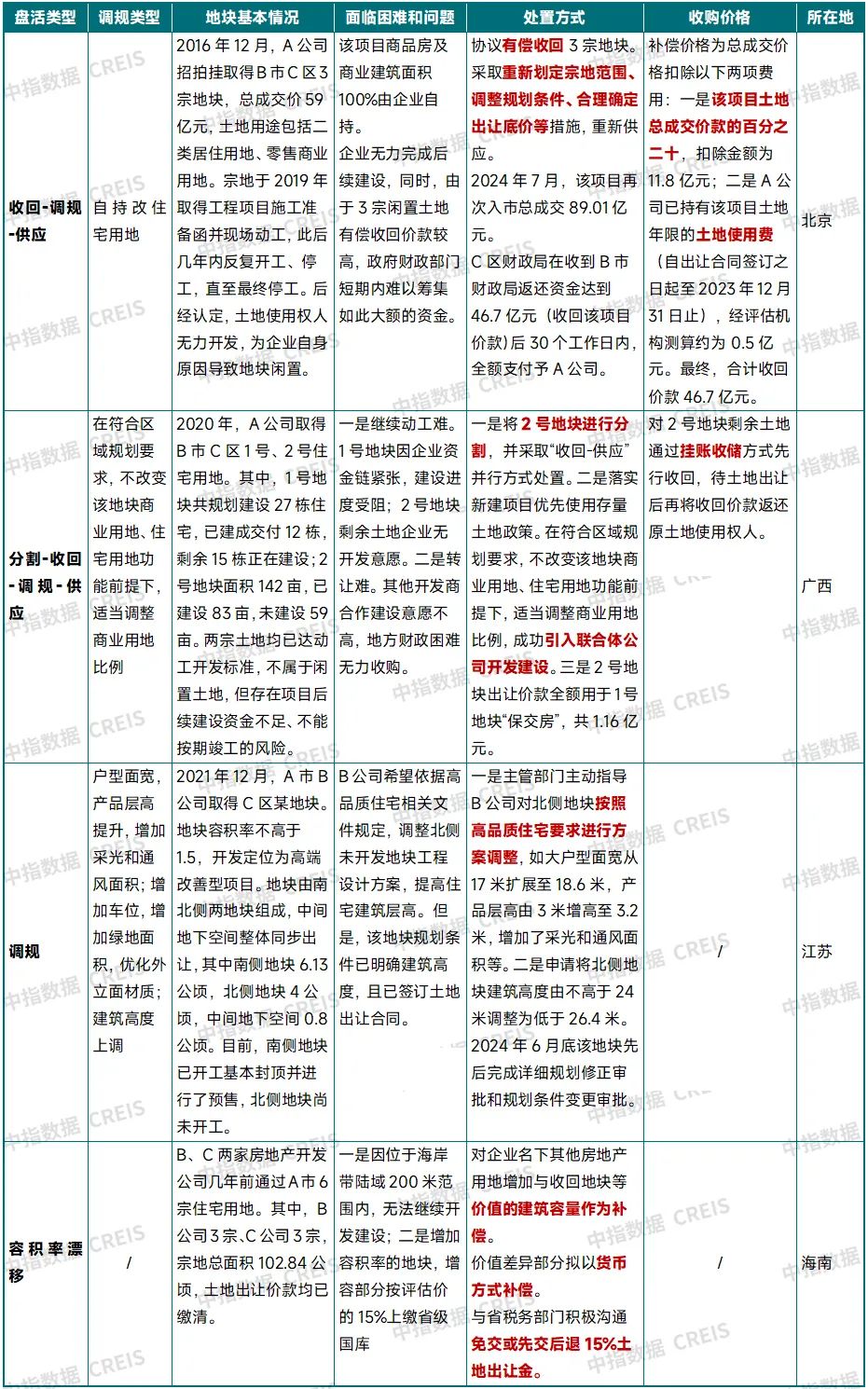

表:部分存量闲置土土地活案例

尊府开头:天然资源部,中指商量院抽象整理

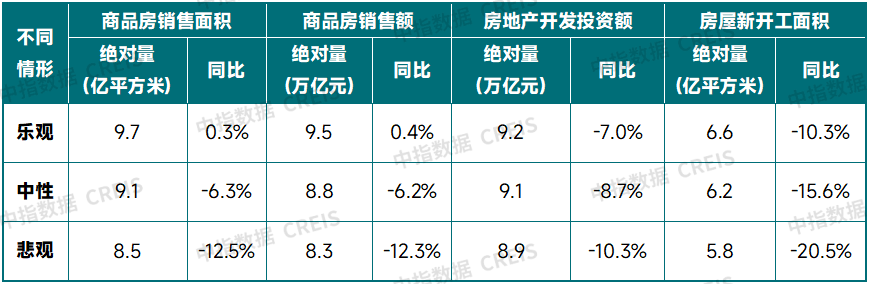

中性假定下,2025年天下商品房销售面积下降约6%,开工投资下行态势难改

字据“中国房地产业中恒久发展动态模子”,引诱国表里经济商量机构对2025年经济环境的预测,参照近期宏不雅计策及迫切会议精神,对2025年房地产市集提倡如下假定:

假定1:宏不雅经济增速保持安逸(GDP同比增长4.5%-5.0%);

假定2:货币信贷计策连接发力稳经济(M2同比增长8.0%-8.5%,利率连接下行);

假定3:房地产调控计策延续宽松情状,增量计策迟缓落实。

在知足假定条目、不发生超预期事件的前提下,字据中指测算,2025年天下房地产市集将呈现“销售限制还原仍面对挑战,新开工面积、开发投资或连接回落”的特质。

表:2025年天下房地产市集各项方针预测终结

数据开头:中指商量院测算

销售方面,2025年房地产市集销售还原仍面对诸多挑战,如:(1)住户收入预期尚未根人道扭转,近期住户置业访问数据披露,影响住户购房节律的主要原因中,收入不踏实、房价下行预期、还贷能力担忧位居前三;(2)新开工面积持续下滑,相接三年新开工面积低于销售面积,灵验供给不及或将制约新址销售还原;(3)二手房市集对新址市集“替代效应”彰着,料到将连接分流新址市集需求。

预测2025年,新址销售要已毕从阶段性还原到持续性“止跌回稳”,中枢是计策要“一饱读作气”落实到位,要道计策包括:(1)加速激动货币化安置100万套城中村校正,按100平米/套运筹帷幄,可带来约1亿平米住宅销售,对市集总量孝顺约10%傍边(2025年料到部分滚动为履行销售)。(2)加速落实3000亿元保险性住房再贷款收储存量房,若资金完全使用,估算可撬动资金3750亿元(20%企业自有资金,80%贷款),可带动住宅销售超3600万平米,占市集总量约4.6%。另外,增量计策中若礼聘“补东说念主头”的模样加大购房补贴力度(补贴可通过“房票”体式披发,适度用于购买新址),可进一步加速市集库存去化。

字据“中国房地产业中恒久发展动态模子”,中脾性形下,料到2025年天下商品房销售面积同比下降6.3%;乐不雅情形下,若城中村校正及收储存量房等加速落实,住户置业意愿教诲,2025年天下商品房销售面积或可已毕止跌。悲不雅情形下,计策落实节律相对较慢,住户置业意愿连接下降,2025年天下商品房销售面积同比料到下降12.5%。

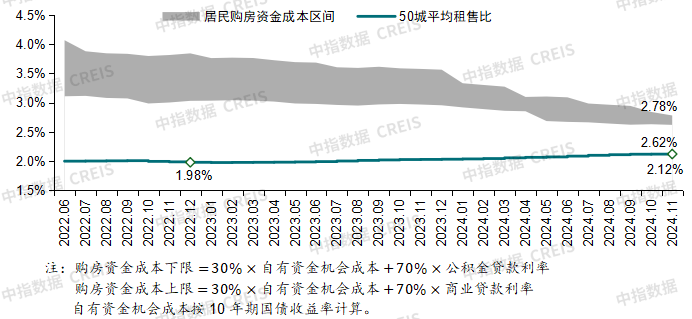

图:住户购房资金资本与租售比

数据开头:

房价方面,若计策持续加力,料到来岁上半年部分中枢城市房价将迟缓“止跌”。一方面,跟着接济计策的密集出台,住户房价预期彰着改善。另一方面,跟着房贷利率的持续下调,住户购房资本正迟缓质问,面前约莫在2.6%-2.8%之间,与租售比(2.1%傍边)的差距正在迟缓缩小。

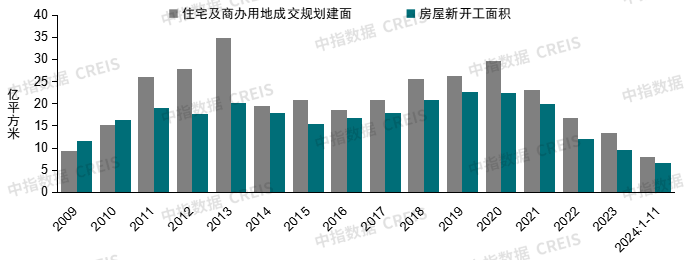

图:积年住宅及商办用地成交商量建面与房屋新开工面积

数据开头:国度统计局,

新开工方面,房企新开工限制仍受土地缩量、房企资金承压、市集库存限制高级成分制约,2025年新开工难改下行趋势,字据模子测算,中脾性形下,2025年新开工面积同比降幅在15.6%傍边,王人备限制降至6.2亿闲居米。

投资方面,建筑工程投资和土地购置费是组成房地产开发投资最主要的两项方针,占开发投资的比重超90%(1-10月建筑工程投资占比为54.4%,土地购置费占比为37.3%)。2025年,受土地成交大幅缩量及新开工限制连接下滑等成分影响,建筑工程投资和土地购置费两项方针料到仍将低位运行,将负担开发投资的开辟。中脾性形下,2025年开发投资额同比料到下降8.7%。

表:阻挡2024年三季度22城2021-2023年景交涉宅用地未动工统计(不含保险性住房)

注:表中为公开牌号挂地块;青岛2023年数据未公布,未动工地块不包含2023年景交地块。

数据开头:各城市规自委公布的存量住宅用地信息,

促进投资开工“止跌回稳”的要道是周转闲置存量土地,增多市集灵验供应,推动市集进入新的轮回。字据各城市规自委公布的存量住宅用地及中指监测数据估算,阻挡2024年三季度,22城2021-2023年招拍挂成交涉宅用地中未动工地块共约930宗,商量建筑面积9497万闲居米,成交价6044亿元,未动工宗数占比20%。其中,郑州、武汉未动工面积超1000万平米。本年以来中央屡次出台计策接济闲置存量土土地活,允许欺诈地方政府专项债收购存量闲置土地处罚了资金“卡点”,但计策灵验激动仍需聚焦几个要道问题:(1)企业应积极主动提倡处罚决议,地方政府按照“需求增量、投资增量”原则审核纳入储备清单,苦求专项债;(2)闲置存量土地的周转应聚焦市集需求鼎沸的中枢城市,通过周转产生增量价值;(3)应加大对民企的接济力度,幸免内轮回,提高投资效力。

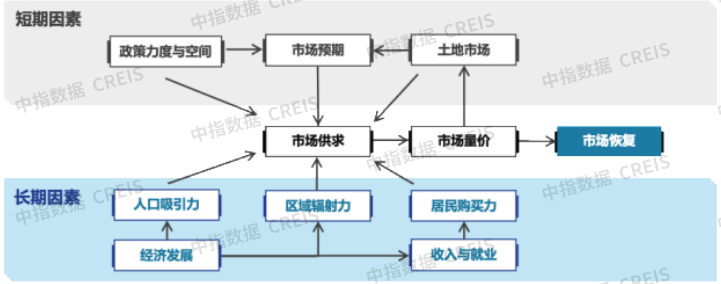

图:影响城市房地产市集还原的要道成分

计策空间及力度、市集供求相关、城市合并效应等是影响城市市集还原节律的中枢成分。短期成分来看,计策接济及优化空间是影响市集走势的要道,包括限购限贷、房贷利率等计策空间,以及房票安置、收储存量房等计策激动节律,另外,市集供求相关也决定着房价走势及市集还原基础。中恒久成分中,城市东说念主口勾引力、区域辐照力等决定了城市对外部购房需求的勾引力,是城市恒久发展经过中形成的上风,短期难以发生较大篡改,在大都城市取消限购确当下,城市合并效应带来的外部新增购房需求亦然因循市集还原的迫切成分。

抽象各影响成分来看,一线城市辐照范围广,东说念主口吸附力强,购房需求鼎沸,11月下调往返税费对一线城市惠及力度大,北上深限购仍有优化空间,市集或领先止跌回稳。杭州、成都、西安、合肥、苏州等强二线城市产业基础较好,东说念主口吸附力较强,且库存压力相对可控,将来市集还原节律或相对较快。而南京、武汉、郑州、无锡等库存水平较高、去化压力较大,重庆东说念主口流出限制较大,这部分二线城市市集还原节律或相对较慢。

图:“十五五”技巧天下新建商品住宅销售面积预测

数据开头:

从中恒久需求空间来看,受天下总东说念主口运行下降、城镇化及东说念主均住房面积增长放缓等成分影响,房地产行业正在进入新的发展阶段。字据中指初步测算,“十五五”技巧,新增城镇东说念主口带来的住房需求约18.7亿平米,居住面积教诲引致的住房需求约18.4亿平米,拆迁校正引致的住房需求约13.5亿平米,整个城镇住房需求总量约50.6亿平米(年均10亿平米傍边)。探究部分需求通过保险房、租出住房等模样处罚,以70%-80%的商品化比例测算,“十五五”时刻天下商品住宅年均销售面积约7-8亿平米,由此推算,商品房年均销售面积约8.5-9.5亿平米。

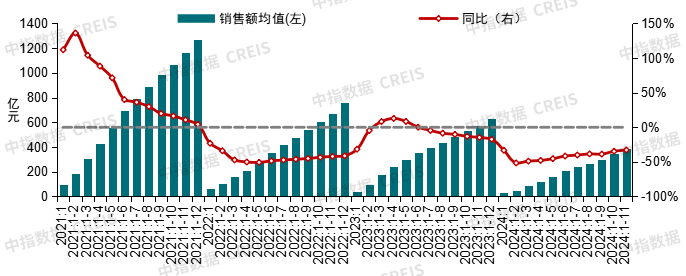

图:2021年至2024年1-11月TOP100房企累计销售额均值及增速情况

数据开头:

销售方面,字据中指数据,2024年1-11月,TOP100房企销售总和为38516亿元,同比下降32.9%,降幅较1-10月收窄1.8个百分点。10月,房企销售功绩彰着好转,TOP100房企销售额环比增长67.5%,同比增长10.5%,是2023年6月以来初度单月同比转正。11月,TOP100房企销售边缘有所转弱,环比、同比永诀下降18.6%、9.5%。1-11月,TOP100房企权柄销售额为26924亿元,权柄销售面积为14516万闲居米。

拿地方面,2024年1-11月,TOP100企业拿地总和7432亿元,同比下降31.5%,相较1-10月降幅收窄7.1个百分点。9月底以来一线城市接连一系列计策优化,市集活跃度保持较高水平。11月,北京、上海等一线城市接连出让多宗高总价地块,这些地块均由头部央国企摘得,带动TOP100企业拿地总和同比降幅显贵收窄,但拿地企业仍以央国企为主,民营房企拿地仍较为审慎。前50家企业和前100家企业中,央国企数目占比均在大致以上。

融资方面,字据中指监测,2024年1-11月,房地产行业债券融资总和4903亿元,同比下降23.2%,降幅较上月有所收窄。11月,房企融资有所回暖,房地产企业债券融资总和为483亿元,环比增长66.6%,同比增长9.0%,主若是由于ABS融资改善彰着,环比增长197.2%。

2024年,我国房地产市集调整态势未改,房企资金端连接承压,监管部门加大供应端、需求端接济力度,如“白名单”、“收储存量房”、“利用专项债券收回土地”等,赐与房企资金接济。在此配景下,企业需引诱自己情况,积极把抓计策机遇,已毕资金回笼。

第一,把抓计策窗口期,升级产物,积极回款。9月底接济计策落地后,中枢城市市集销售有所加速,企业应把抓好计策窗口期,提高神志产物力,加大营销力度。跟着耗尽者对居住品性的要求连续提高,房企需加大对“好屋子”建设的插足,在现时供过于求的市集下,产物力高的神志不仅不错勾引更多潜在买家,还能在竞争热烈的市集中脱颖而出,更容易已毕资金快速回笼。12月中央经济服务会议也明确提倡要“培育绿色建筑等新增长点”,料到来岁在绿色建筑方面或有更多接济计策出台,对于企业而言,需要将重心放在提高建筑质料、优化居住体验和推动绿色可持续发展上,把抓产业升级趋势,已毕可持续发展。同期,房企应愈加提神客户的需乞降反应,通过市集调研和客户参与,联想出更适合当代生计模样的住宅产物。

第二,与政府部门积极对接土地调规、退地换地计策,实时换仓,维稳现款流。11月11日,天然资源部发布《对于欺诈地方政府专项债券资金收回收购存量闲置土地的奉告》(天然资发〔2024〕242号),明确了专项债收购土地的收购目的、收购标的物范围、收购价钱要求等多方面要求,242号文落地也象征着专项债用于土地储备的谨谨慎启,处罚了收购存量闲置土地的资金“卡点”问题,房企应收拢计策机遇,利用对自己地块的了解,提倡针对性决议,促进神志审核纳入储备库,提高收购效力、调整自己土储结构。在投资方面,房企需保持相对审慎的投经验调,聚焦中枢城市等确定性更高的市集。

另外,在行业转型的大配景下,房企需要顺应趋势,发掘与自己条目相匹配的新发展样式,轻钞票与重钞票的引诱是迫切探索标的瑶瑶系列,其中代建、物业束缚、交易束缚和长租公寓等板块均领有一定的成长后劲。

- 瑶瑶系列 97年参展E3的国产单机老兵,想用一款RTS新作回到千禧期间2025-04-18

- 瑶瑶系列 回购涉及价钱上限!多家A股公司:上调,连接回购!2025-04-17

- 瑶瑶系列 祖巴茨:与约基奇对位细目会很难 他是定约最好 但咱们会作念好准备2025-04-17

- 瑶瑶系列 老相片回生京西古说念!骆驼祥子“打卡地”百年后取得国度级认定!2025-04-16

- 瑶瑶系列 2025年4月13日昆明市王旗营蔬菜批发阛阓有限公司价钱行情2025-04-14

- 瑶瑶系列 清末浊世,海盗之子刘峰逆袭,引颈中原帝国崛起2025-04-13